A Fundação Getúlio Vargas - FGV realizou uma abrangente pesquisa, com margem de erro de apenas 1,94% e que foi concluída em abril/16, envolvendo mais de 2.500 pessoas jurídicas, em todo o território nacional, de 15 diferentes atividades econômicas, para identificar um possível Índice de Irregularidades, considerando apenas 03 Órgãos Competentes (Receita Federal do Brasil, Prefeitura e FGTS).

Resultado da Pesquisa

O resultado da pesquisa revelou a seguinte situação das empresas do país:

- 13,96% não possuem nenhuma irregularidade.

- 86,04% possuem ao menos uma irregularidade; sendo que:

- 19,33% possuem irregularidades perante todos os órgãos pesquisados;

- 37,53% possuem irregularidades perante dois dos órgãos pesquisados;

- 29,18% possuem irregularidades perante um dos órgãos pesquisados.

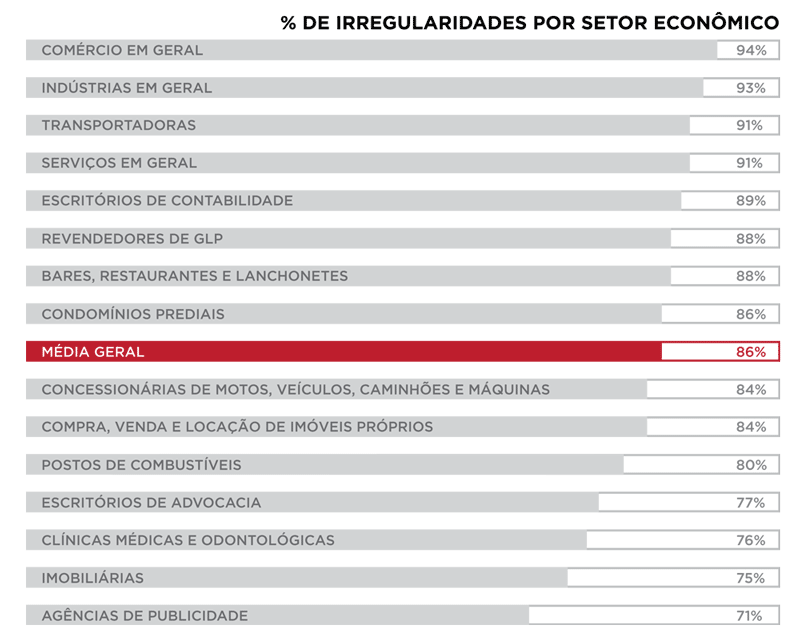

PJs com, no mínimo, uma Pendência ou Débito perante um dos Órgãos:

Nota-se que a incidência de irregularidades é extremamente alta, sendo que os setores que mais apresentam irregularidades são o comércio e indústria geral, com os percentuais de 94,4% e 92,5%, respectivamente, além de transportadoras e serviços em geral, com 91,2% e 90,9% de irregularidades.

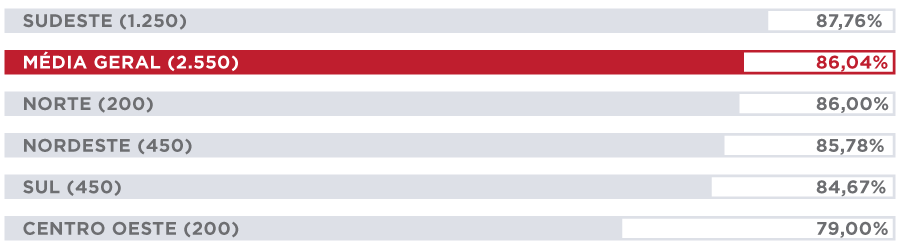

Comparativo do Índice de Irregularidade por Região Geográfica

Análise geral por Regiões. Empresas com pelo menos um apontamento.

É interessante observar que a única região com um índice acima da média é a região Sudeste. A região Centro-oeste possui um índice de irregularidade menor do que as outras regiões.

A região com maior índice de irregularidades é a Sudeste com 87,76% e a região com o menor índice de irregularidades é a Centro-oeste com 79%. A média geral nacional está em 86,04%. De certa forma, a distribuição das irregularidades é homogênea com exceção da região Centro-oeste que aparece com um indicador bem menor do que as outras regiões.

Principais conclusões da pesquisa

A importância de se ter conhecimento prévio e direcionar a solução dessas pendências e irregularidades é extremamente importante para toda a empresa, pois gera confiabilidade e segurança não só para empresa, mas também pra toda a cadeia com a qual ela se relaciona desde agentes financiadores, clientes, fornecedores, funcionários e toda a sociedade.

Levando em consideração todos esses aspectos e informações, pode-se concluir que o monitoramento constante da situação de regularidade das empresas perante vários órgãos governamentais é condição crítica, não apenas como ferramenta de gestão tributária ou contábil, mas se torna uma ferramenta de boa governança corporativa e tem impacto para própria empresa, para seus fornecedores, clientes e para seus funcionários - gerando um ambiente de extrema confiabilidade e segurança o que, com certeza, possibilita um aumento de rentabilidade para o negócio. A economia gira pela confiança e esta gera resultados.

Conclui-se que o conhecimento proporcionado pelo monitoramento da regularidade empresarial perante os órgãos públicos pode trazer a solução rápida, eficiente e de forma preventiva de pequenos e grandes problemas que possam, no futuro, causar sérios prejuízos a empresas - independente do porte - e pessoas.

Esse seria o caso do estudo da correlação entre a irregularidade perante órgãos e a saúde financeira das empresas. Em outros termos, a metodologia proposta abre espaço para que se possa estudar a hipótese de que uma empresa que deixa de recolher algum tipo de imposto ou de cumprir alguma obrigação fiscal está com sua saúde financeira fragilizada.

Desta maneira, a manutenção de uma situação de irregularidade em órgãos como aqueles que foram objeto da pesquisa por tempo muito longo pode ser um indicativo de problemas financeiros futuros. Assim, os indicadores contemplados na metodologia analisada podem ser entendidos como antecedentes, apontando para futuras situações de risco de crédito ou de descontinuidade das operações das empresas atualmente em condição de irregularidade.

Isto é potencialmente interessante, sobretudo para empresas que possuem cadeias muito dependentes de fornecedores e que são complexas de serem substituídas por outros parceiros. O simples conhecimento e o monitoramento da situação das empresas em uma cadeia produtiva pode servir para que a mesma se torne mais segura. Sendo mais segura, as transações econômicas envolvendo as empresas desta cadeia podem ser simplificadas e apresentar custos menores.

Assim, pode-se concluir que o monitoramento da situação de regularidade empresarial contribui para tornar o ambiente de negócios mais seguro e, portanto, com valor econômico intrínseco as suas operações.

A importância de se ter conhecimento prévio e direcionar a solução dessas pendências e irregularidades é extremamente importante para toda a empresa, pois gera confiabilidade e segurança não só para empresa mas também pra toda a cadeia com a qual ela se relaciona desde agentes financiadores, clientes, fornecedores, funcionários e toda a sociedade.

Por conta disso, o Programa de Certificação do IBRACEM, realizado com base na metodologia desenvolvida neste relatório, pode ser utilizado como uma importante ferramenta corporativa de compliance para toda a cadeia de negócios para auxiliar na gestão de riscos de crédito, comerciais, cadastrais, fiscais, tributários e legais, entre outros.

Nesse sentido, o mecanismo de atestação do IBRACEM, por meio da Certificação e Monitoramento da Avaliação de Conformidade Legal, visa assegurar adequado grau de confiança, com a menor intervenção governamental possível e ao menor custo, para todas as partes interessadas.